青色申告承認申請書とは?書き方や記入例など青色申告承認申請書作成について解説!青色申告適用を受ける為の提出期限はいつまでか?書き方や提出時には幾つかの注意すべき点があります。個人事業主やフリーランス、自営業が確定申告で節税の為に提出必須の申請書です。

青色申告承認申請書とは?

青色申告承認申請書を作成するにあたってまず青色申告承認申請書とは?何かというと…

正式名称は「所得税の青色申告承認申請書」といい…

確定申告を青色申告でする為に提出しておく申請書の事になります。

また提出した申請書は税務署から承認を受ける必要もあるので内容を理解し書き方を間違えないよう注意し提出しましょう。

青色申告承認申請書の書き方を間違えていたり内容をよく理解しないまま提出することは是非とも避けたいところです。

所得税の青色申告承認申請書を提出した後は、税務署からお尋ねや「承認できない」といったお知らせが来ない限り承認されたとみなされます。(申請しても承認されない場合や承認後取り消しされる事もあります。)

所得税の青色申告承認申請書(青色申告承認申請書)を提出し税務署に承認されると確定申告を青色申告で提出することが出来るようになります。

提出する申請書の「青色申告承認申請書」は提出時期に注意が必要で、提出のタイミングによっては提出した年度に青色申告で申告できないケースがあります。(翌年から青色申告になるなど)

また青色申告事業者(青色申告を承認された事業者)となるにはいくつかの条件もありますので順に解説していきます。

青色申告が承認される条件とは?

青色申告承認申請書を提出し青色申告事業者となるには条件があります。

「青色申告承認申請書」を提出し受け付けてもらう前に(あるいは同時に)「開業届」を提出している必要があります。基本的には「開業届」を提出していないと「青色申告承認申請書」を受け付けてくれません。

青色申告承認の条件 〜承認されない場合や承認後取り消しについて〜

- 青色申告が出来る所得の種類に該当していること。(該当する所得であれば複数所得可)

- 「開業届」を提出し「所得税の青色申告承認申請書」を提出すること。(同時に提出可)

- 「所得税の青色申告承認申請書」は所定の期限までに提出すること。

- 記帳などの開始を所定の日から始めること。

それぞれ「所得税の青色申告承認申請書」の書き方を含め青色申告するには上記4つの内容理解し注意して提出するようにします。

仮に青色申告が承認されたとしても帳簿書類などが適切な形で記録や保存されていなかったり、帳簿書類の隠蔽や仮装して記載していた場合や確定申告の提出期限(毎年3月15日)を守らなかったり、税務署調査などにより税務署長からのお尋ねや調査などに応じなかった場合など承認が取り消されることがありますので注意が必要です。

青色申告が承認される所得の種類とは?

所得の種類は10種類に分類されていて青色申告が出来る所得は3種類だけになります。

| 青色申告が承認される所得の種類は3種類 | ||

| 事業所得(営業等・農業) | 不動産所得 | 山林所得 |

所得の種類|所得税10種類 早見表!

どのように分類が決まるかというと所得の発生形態によって種類が決まります。

| 所得の種類 | 概要 | 課税所得 |

| 利子所得 | 公社債や預貯金などの利子所得、国外で支払われる預金の利子所得 | 総合 / 源泉分離 |

| 配当所得 | 法人から受ける配当、投資信託、特定受益証券発行信託の収益の分配などで得られる所得 | 総合 / 申告分離 /源泉分離 |

| 不動産所得 | 土地・建物・借地権・船舶・航空機の貸付けして得られる所得 | 総合 |

| 事業所得 | 農業・漁業・製造業・卸売業・小売業・サービス業など事業から得られる所得 | 総合 / 申告分離 |

| 給与所得 | 勤務先からの給料やボーナスなどの所得 | 総合 |

| 退職所得 | 勤務先退職による退職金(手当)や退職一時金などの所得 | 申告分離 |

| 山林所得 | 山林を取得し5年経過後に伐採や譲渡して得た所得(5年以内の伐採や譲渡して得た所得は事業所得又は雑所得) | 申告分離 |

| 譲渡所得 | 土地・家屋・ゴルフ会員権などの資産を譲渡することによって得られる所得 | 総合 / 申告分離 |

| 一時所得 | 懸賞金・福引賞金・競輪競馬の配当金・法人贈与の金品で得られた所得 | 総合 / 源泉分離 |

| 雑所得 | 公的年金等・非営業用貸金の利子・副業に係る所得(原稿料など)上記のいずれにも当てはまらない所得 | 総合 / 申告分離 /源泉分離 |

例えば銀行などに預貯金し利息がついた場合、受けとった利息はその発生形態から見て利子所得にあたります。このように所得の発生形態によって所得の種類は決まります。

青色申告が承認される所得の種類は、「事業所得」「不動産所得」「山林所得」の3種類です。

事業所得・不動産所得・山林所得以外で青色申告することは出来ません。

また、事業所得,不動産所得,山林所得の課税方式は内容に応じて「総合課税」「申告分離課税」の制度に分けられています。

総合課税:確定申告により、他の所得と合算して税金を計算する制度

国税庁HP:総合課税 / 申告分離課税

申告分離課税:確定申告により、他の所得と分離して税金を計算する制度

青色申告承認申請書を提出した後は適切な形で帳簿を記録し保存した上で「確定申告」を提出しますが表計算ソフトなどを使い自身で課税所得を計算し提出することも可能です。しかし専用の会計ソフトを使うことで比較的簡単に課税方法などを意識することなく帳簿の記録保存や確定申告が作成できますのでおすすめです。

青色申告承認申請書の提出期限はいつまで?

国税庁HPでは青色申告をしようとする年の3月15日までと告知されています。ただし事業を新たに始めた場合は開業から2ヶ月以内が提出期限となります。

提出のタイミングによって青色申告で申告できないケースがある!?

提出時期や提出期限を過ぎた場合はどうなるのかというと青色申告で申告できる適応期間が変わって来ます。

例えば開業届を提出した後に間があいて2ヶ月以上経過してから青色申告承認申請書を提出した場合、開業初年度から青色申告で申告できず初年度は白色申告になり、翌年から青色申告になるといった具合です。

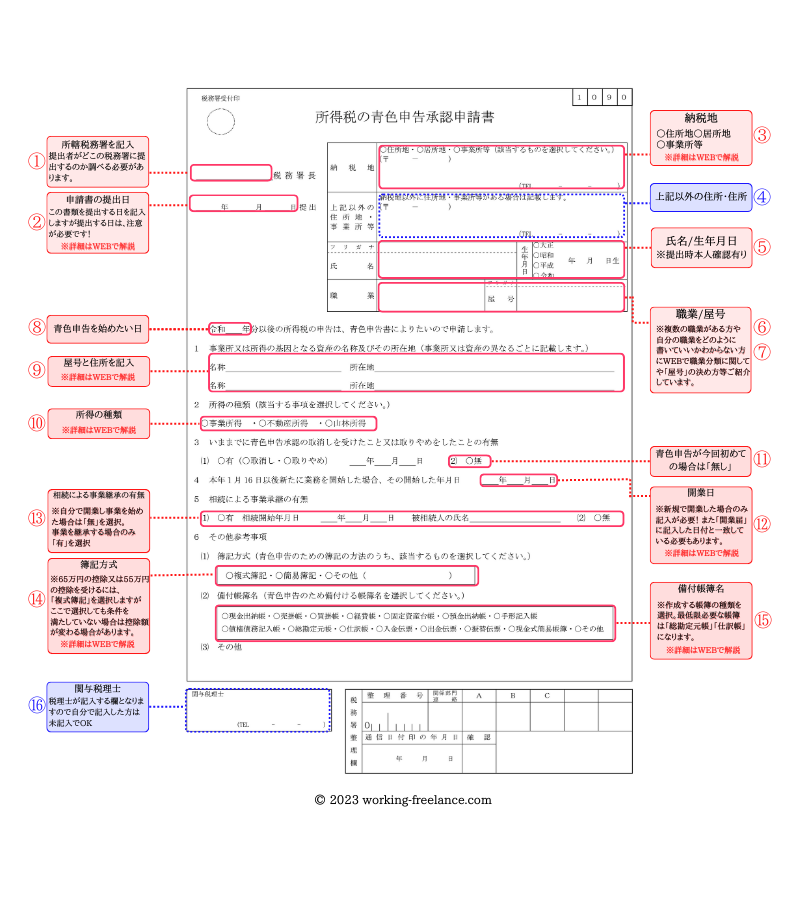

青色申告承認申請書|書き方や記入例

「青色申告承認申請書」を提出するには「開業届」が必要になるとご案内しましたが開業届と同時に青色申告承認申請書を提出する場合、①〜⑦までは同じ内容を記入します。

開業届を提出した後しばらくたって「青色申告承認申請書」を提出する場合で、さらに納税地や住所が転居などにより変わった方は「所得税・消費税の納税地の異動又は変更に関する届出手続」を提出する事になっていますので「青色申告承認申請書」を提出する際合わせて提出するようにしましょう。

① 提出する税務署名を記入

自分が提出する税務署(所轄税務署)を調べるには国税庁のHPにある郵便番号や住所・地図から調べる検索方法が便利です。

② 提出する日を記入

申請書の提出日はこの書類を税務署に提出する日を記入します。

③ 納税地 住所地 / 居所地 / 事業所等

納税地とは?「生活拠点となる住所」のことを指しますが一般的に住民票がある住所になります。「居所地」は海外に住所がある方向けの項目で「事業所等」は納税地を「生活拠点となる住所(住民票のある住所)」ではなく事業所の住所にしておきたい人向けの項目です。

住所地:青色申告承認申請書を提出する方の住所(住民票がある住所)を記入する場合のチェック項目。

居所地:海外に住んでいるなど国内に住所を持たない方が普段拠点としているところなどを記入する場合のチェック項目。

事業所:国内の住所とは別に事業所があり納税地を事業所住所にしたい場合のチェック項目。

④ 上記以外の住所地・事業所等

納税地を住まいの住所にした方で店舗や事務所など別の住所がある場合はその住所を記入します。特にない店舗や事務所などがない場合は未記入で大丈夫です。

また③で納税地を店舗や事務所の住所にした場合は住まいである自分の住所をここに記入します。

⑤ 氏名・生年月日

自分の名前と生年月日を記入します。

尚令和3年4月1日以降、税務署長等に提出される申告書等は押印を要しないこととされたのでこの書類に関しての押印は必要なくなりました。(国税庁HP:一部を除いて)

書類によっては「印」のマークがついているものもありますが「押印」の必要はありません。また印鑑を押したからといって特に問題になる事もありません。

⑥ 職業

開業届の職業欄に記入した職業と同じものを記入します。

⑦ 屋号

屋号が決まっていれば屋号の名称を記入します。

特に決まっていない場合は未記入でもOKです。

⑧ 所得税の青色申告を開始したい年度

青色申告を開始したい年度を記入します。

基本的に青色申告が承認されると取り消されるか自分で変更しない限り継続的に青色申告で申告できるため一度提出すれば毎年青色申告で申告できます。

⑨ 事業所又は所得の基因となる資産の名称及びその所在地

名称の欄には店舗や事務所があり屋号がある場合はその屋号を記入します。

屋号がない場合は未記入でOKです。

所在地には自宅住所や事務所、店舗などの住所を記入します。

事務所や店舗など複数ある場合は全て記入しますが記入欄が2つしかないので同じ用紙をコピーして記入するか別の用紙に記入し添付して提出するようにします。

⑩ 所得の種類

事業所得、不動産所得、山林所得の3種類で該当するものにチェックを入れますが、所得が複数ある場合は当てはまる項目全てにチェックを入れます。

⑪ いままでに青色申告承認の取消しを受けたこと又は取りやめをしたことの有無

(1)の項目

青色申告の承認を受けた後とに「青色申告承認」取消になったり自分で取りやめの届出を出したことがある方は(1)の[有]にチェックを入れて[取り消し][取りやめ]いずれかをチェックして年月日を記入します。

(2)の項目

特にない場合は(2)の無しにチェックを入れます。

ちなみに過去に[取り消し]を受けていると1年間は申請しても却下されます。

⑫ 本年1月 16 日以後新たに業務を開始した場合

最初に青色申告をしようとする年の1月 16 日以後に開業した場合又は相続により事業の承継があった場合にその開業等の年月日を記載します。

⑬ 相続による事業承継の有無

相続による事業継承がある方は(1)の有にチェックを入れて相続開始年月日を記入します。被相続人の氏名に名前を記入します。

相続による事業継承がない方(2)にチェックを入れます。

被相続人とは?

被相続人とは相続される人のことを指します。被相続人=故人(亡くなった人)

法律や税務上の表現は「故人」などではなく「被相続人」となります。

- 相続開始日が1/1〜8/31の場合

→死亡日の日から4ヶ月以内 - 相続開始日が9/1〜10/31の場合

→その年の12/31日まで - 相続開始日が11/1〜12/31の場合

→翌年の2/15まで

⑭⑮ その他の参考事項

⑭(1)簿記方式

その他参考事項 項目は、複式簿記 / 簡易簿記 / その他の3種類になります。

| 青色申告特別控除額 | 従来の要件(令和元年) | 追加された要件 (令和2年) | ||

| 複式簿記or簡易簿記 | 貸借対照表と損益計算書を添付 | 期限内に申告 | e-Taxで申告又は電子帳簿保存 | |

| 65万円 | ○ | ○ | ○ | ○ |

| 複式簿記 | ||||

| 55万円 | ○ | ○ | ○ | — |

| 複式簿記 | ||||

| 10万円 | ○ | — | — | — |

| 簡易簿記 | ||||

令和2年分の所得税確定申告から、65万円の青色申告特別控除の適用要件が変わりました。

青色申告最大のメリットとも言える65万円の控除を受けるには、まず複式簿記である必要があり、貸借対照表と損益計算書添付の他、期限内に申告し且つe-Taxで申告する必要があります。

この項目は申請書にもある通り「その他参考事項」なのであくまでも参考にしますよ!ということなので、とりあえず簿記の知識がなく複式簿記のことがわからない人でも最大65万円の控除が受けられる「複式簿記」にチェックをつけておきましょう!

実際には申告書提出時に用意できた書類によって判断となるので仮に複式簿記が難しく簡易簿記になってしまった場合は受けられる控除額は10万円になるということです。

現在は簿記の知識がなくても市販の会計ソフトを使えば書類が作れてしまうので検討されて見てははいかがでしょうか?

⑮(2)備付帳簿名

この項目も「その他参考事項」なので、とりあえず複式簿記で最も主要となる帳簿「総勘定元帳」と「仕訳帳」にチェックをつけておけばOKです。

⑯ 関与税理士

⑯ 関与税理士

税理士が書類を作成したときに記入する項目になりますので自分で作成した人は未記入でOK。

青色申告承認申請書|書き方 まとめ

個人事業主が確定申告で節税するために提出しておきたい書類である「所得税の青色申告承認申請書」の書き方や記入項目を理解し提出できるようにご案内いたしました。

- 「開業届」と「所得税の青色申告承認申請書」を同時提出がおすすめ!

- 申請書の提出時期(提出期限)は注意が必要!

- 青色申告の最大控除額65万円の控除には「複式簿記」+「e-Tax」が必須!

- 所得税の青色申告承認申請書の提出後は適切な形で帳簿を記録し保存すること!

- 確定申告書は期限内(毎年3月15日まで)に提出すること!

所得税の青色申告承認申請書は国税庁HPからダウンロードも出来ますし、税務署窓口に出向けば手に入れることも可能です。より簡単に青色申告承認申請書が作成できる無料ソフトもありますので一度検討してみては如何でしょうか?

無料ソフトは「開業届freee![]() 」や「開業届マネーフォワード

」や「開業届マネーフォワード![]() 」があり比較的簡単に書類が作成できます。

」があり比較的簡単に書類が作成できます。

コメント