開業届の書き方や出し方〜提出で悩んでいる方へ!自営業やフリーランス必見!これから事業を始めたい個人事業主が知るべき開業届の書き方や出し方を解説。職業なんて書く?〜メリットデメリット。税務署提出に必要な書類|知ってる?開業届書き方で税率が変わる!?

開業届とは?開業届を出す事の意味を知る!本当に必要な人はどんな人?

そもそも開業届とは?なにかと言うと…

開業届とは?一般的に個人が国(税務署)に対して事業(開業)を始めた事を知らせるために税務署に提出する書類のことを指します。→正式名称は「個人事業の開業・廃業等届出書」注)この書類は開業だけではなく廃業の申請時にも使うことが出来る開業と廃業の両方に対応した書類となっています。(ここでは開業に関しての事を中心に解説しています。)

開業届である「個人事業の開業・廃業等届出書」を税務署に提出し、個人事業主となった方は毎年、所得と納税額をまとめた書類「確定申告書」を提出しなければなりません。

開業届を出すことの意味とは?開業届提出の意味を知る!

所得税法に定められた下記の内容に該当する方は「義務」として「個人事業の開業・廃業等届出書」を提出しなければなりません。

[所得税法第229条]

引用元:国税庁

新たに事業を開始したとき、事業用の事務所・事業所を新設、増設、移転、廃止したとき又は事業を廃止した場合、手続きとして「個人事業の開業・廃業等届出書」の提出が義務付けられています。

しかし「義務」とはいえ開業届を提出していなくても罰則や罰金などは特にないので実際には開業届を提出せずに事業を営んでいる方もいるようです。

実は「開業届」を提出しなくても個人で事業をしている方が「確定申告」を提出する事は可能です。

(2022年8月:税務署調べ)

では?「義務」ではあるものの罰則も無いのに面倒な手続きをしてなぜ開業届を提出するのかというと…

開業届を提出する事により多くのメリットを受ける事が可能となるからです!

昨今コロナの影響もあり給付金や支援金・補助金等、国や地方自治体が事業者を支援する施策は数多くあります。その支援を受けられる条件として開業届を提出し個人事業主として確定申告をしている事が必要であること等があげられます。

受けることが出来たはずの支援があったにもかかわらず手続きをしていなかったため歯痒い思いをしたという方もいるのではないでしょうか?

開業届提出が本当に必要な人はどんな人か?

すでにご案内した通り[所得税法第229条]の内容に該当する方は「開業届」を提出する「義務」があるということになります。義務なので届を出すのは必要ですが… 特に罰則はありません。。

結局のところ開業届提出が本当に必要な人とは!?

[所得税法第229条]の内容に該当する方という事になります。

提出する事により様々なメリットを受ける事が出来るようになるのでメリットを受けたい方や、給付金や補助金、助成金などの支援を必要としている自営業の方やフリーランスの方などはもちろんの事…

そうでない方も[所得税法第229条]の内容に該当する方は「義務」なので速やかに提出するようにしましょう!

ただし提出する事によるメリットデメリットなども良く理解しておくことがやはり必要です。

自営業やフリーランスが開業届を出すメリットとデメリット!

メリットその1:最大65万円の控除がある!青色申告特別控除とは?

開業届を提出し個人事業主となった方は「1月1日〜12月31日」までの1年間で所得や所得税等を計算して、翌年2月16日から3月15日までの間に確定申告をします。確定申告には青色申告と白色申告の2種類がありどちらか一方を選択し申告します。

ただし青色申告を選択するには事前申請が必要です!白色申告は事前申請は特に必要ありません。つまり青色申告の事前申請をしない場合は自動的に白色申告での申告と言うことになります。

青色申告と白色申告では節税面などにおいて青色申告の方が節税効果が大きくなるのでおすすめです!

白色申告は平成24年度に税制改正があり、平成26年度1月以降ルールが変更となりました。変更前は事業所得の合計が前々年または前年において300万円を超えた場合は記帳と帳簿保存が必要でしたがルール変更により300万円以下であっても記帳や帳簿書類の保存が必要になりました。

つまり白色申告する方の収入金額に関係なく記帳や帳簿書類の保存が義務となったので青色申告と白色申告(記帳書類の種類などの違いは少しあり)において差はほとんど無くなったと言っても過言ではありません。(記帳や帳簿保存といった手間もほとんど変わりません。)

より節税効果の高い青色申告の事前申請をする場合は「開業届」と同時に提出しておく事で開業時(最初)から最大65万円の青色申告特別控除が受けられるようになります。

個人事業主が確定申告をする際に受けられる大きなメリットのひとつ「青色申告特別控除」は「所得税の青色申告承認申請書」を提出し承認される事ではじめて青色申告で確定申告が出来る様になります。

開業届と同時に提出しておきたい「所得税の青色申告承認申請書」は個人事業主が検討すべき項目です!

メリットその2:青色申告は控除だけではなく3年間の赤字繰越も可能

実は「所得税の青色申告承認申請書」を提出し青色申告事業者となった場合、事業で赤字が出た時の赤字部分を最大3年間繰越する事ができます。

赤字を繰り越し出来るとはどう言うことかというと…

仮に事業を開始した年に赤字が出てしまい翌年黒字になった場合は、黒字になった所得分から前年度の赤字分を差し引くことが出来るという仕組みです。(赤字が出た年度から翌年以降最大3年間所得額から赤字分を差し引くことが可能※条件あり)

メリットその3:家族従業員(専従者)として身内を雇う事ができる!

「所得税の青色申告承認申請書」を提出し青色申告事業者となると、さらに「青色事業専従者給与に関する届出・変更届出書」を提出する事ができるようになります。

この「青色事業専従者給与に関する届出・変更届出書」を提出していると家族従業員(専従者)として身内を雇う事ができるようになります。

つまり身内(配偶者や親族)に給与を支払いその給与が経費に計上できる(経費になる)と言う事です。もし事業をする上で身内に仕事を手伝ってもらうような事があるのであれば、給与を支払い経費にすることができますので検討してみるべきです。

ただし「青色事業専従者給与に関する届出・変更届出書」を提出する上で注意することもありますので合わせて検討が必要です。

- 青色事業専従者給与に関する届出・変更届出書の書き方や注意点!

メリットその4:屋号を決めれば決めた屋号で銀行口座が作れる!

屋号とは?個人事業主が事業をするために使う名称のことです。実店舗を運営したりインターネットでECショップを運営する場合など店舗やECショップにつける名称のことです。

例えば「ペットショップ〇〇」「〇〇鍼灸院」「〇〇ラーメン」「着物の〇〇屋」「〇〇コンサルティング」など事業内容がわかるような名称をつけるとお客様にもわかりやすくブランディングなどにも繋がりますので屋号をつけるときはよく考え検討が必要となります。

メリットその5:給付金や助成金、補助金などの支援が受けられる!?

自営業やフリーランスで活動している人が開業届を出して個人事業主となった場合、個人事業主として確定申告をしっかりと提出していれば国や地方自治体等から給付金や助成金、補助金を受けられる可能性があります。

これらのら給付金や助成金、補助金などは開業届を出してさえいれば受けられるといものではありませんが開業届提出→確定申告提出→給付金申請と言ったように手順を踏み条件を満たしていれば国や自治体からの支援を受ける事が出来るようになります。

開業しスタートダッシュするための資金として、またコロナなどの不測の事態を乗り切るために支援を受けられれば難しい時期を迎えた場合など役立つのではないでしょうか?

デメリットその1:扶養に関する大問題!扶養から外される!?

扶養とは?簡単に説明すると「自立し生活できない者を養い面倒を見る」ことを言いますが、具体的には親族に対して経済的な援助をする事などがこれにあたります。

例えば、サラリーマン家庭の奥様が専業主婦である場合、旦那様の扶養に入っているケースなどが考えられますが仮に奥様がイラストレーターとして活動を始め開業届を出して個人事業主となった場合イラストレーターの売り上金額によっては扶養から外れてしまう事がありますので注意が必要です。

同様に親や子供などにもあてはまります。。

つまり扶養の状態である人が開業届を出す場合デメリットになることもありますので考えるべき事になります

- 扶養とは?意味がわからないを解決|扶養控除を受けられる対象非対称

デメリットその2:副業がバレる理由とバレない方法!会社員の副業事情

会社員でありながら給与とは別に収入を増やしたいと思い会社に内緒でアルバイトや副業を始める方もいるかと思いますが、勤務先の会社がアルバイトや副業を禁止していた場合、会社にバレるのでは?と心配している方もいるのではないでしょうか?

このアルバイトや副業が会社にバレる理由とは?なにかと言うと概ね「住民税の天引き」にあります!(中には事情を知る人から恨みを買って密告による副業バレをする方もいるかもしれませんが…汗)

確定申告書の「住民税・事業税に関する事項」にある「給与から差し引き」と「自分で納付」の選択を「給与から差し引き」にしている場合です。

アルバイトや副業で収入があった場合、この「給与から差し引き」と言うのは会社員の給与に関する税金とアルバイトや副業で得た利益に対する税金の合算で差し引かれることになるので差し引かれる金額が給与に対してかかる税金よりも多くなった場合、給与以外の何か別の収入があると言うことになるので会社から問われることになり結果的に副業がバレる理由になり得ると言う事になります。

アルバイトや副業をして給与以外に収入がある場合は、「自分で納付」を選択しておくことが賢明です。

デメリットその3:開業届の提出で失業保険が無効!?

開業届を提出した日から提出者は個人事業主となりますのでサラリーマンとして給与所得を得ている方は注意が必要です!

なぜ注意が必要かというと会社を退職した場合に条件が揃っていれば失業保険(失業手当)を受けられますが仮に条件を満たしていたとしても開業届を提出し個人事業主となった場合、失業者ではなくなってしまうのでこの失業保険(失業手当)が受けられなくなるからです。

また退職して失業保険(失業手当)を受けている場合も同様で手当受給中に開業届を提出してしまうと…

開業したわけですから失業ではなくなってしまうので失業手当が受給できなくなります。

開業届の書き方|開業届の入手〜提出までに必要な書類や心の準備!

開業届を提出し個人事業主となる事を決めた方が開業届を提出する際に初めて知ることや経験する事がいくつかあります。ここでは開業届に関してのことを網羅的に解説しているので本文を参考に自分に必要な項目を選択し開業届の提出へと進めて頂ければと思います。

開業届は提出する方の状況によって書き方(記入内容)が変わってくるので全ての項目記入が必ず必要になると言うわけではありません。(もちろん必要になる人もいます。)

また人によっては開業届と同時に提出した方が良い書類もいくつかあります。

【開業届準備!書類や必要なもの】

- 開業届「個人事業の開業・廃業等届出書」

- 個人番号「マイナンバー」

- 本人確認書類

開業届はどこでもらう?開業届入手方法3つ!

開業届「個人事業の開業・廃業等届出書」は税務署の窓口で受け取る事ができますがインターネット経由で国税庁のHP(ホームページ)からダウンロードする方法や開業届制作無料ソフト開業freeeを使う方法があります。

- 最寄りの税務署窓口で開業届を受け取る方法→最寄りの税務署を調べる

- 国税庁HPからダウンロードする方法→ 個人事業の開業・廃業届出書 提出用/控え用

- 開業届を簡単に作れる無料ソフトを使う方法→ 開業届マネーフォワード

おすすめは「開業届マネーフォワード![]() 」を使う方法です!

」を使う方法です!

その理由は3つ!

- 質問に答えるだけで開業届が作成出来ること

- 開業と同時に提出した方が良い書類も作成できること

- 開業届やその他の書類の控えが自動でできること

特に税務署窓口で開業届を受け取った場合は提出事に必ず控えとしてコピーを取り、手元に控えが残るようにする必要があります。(後々面倒になる場合があります。)

国税庁のHPからダウンロードした場合は提出用と控えのPDFが用意されているので忘れづらいと言う事はありますが控えが自動で出てくる無料ソフトはやはりオススメです!

開業届マネーフォワード個人番号(マイナンバー)の確認

個人番号(マイナンバー)とは?マイナンバー制度導入に伴い2015年(平成27年)10月以降に住民票を有する全ての方に、1人1つの番号(12桁)が通知されています。

個人番号=マイナンバー 「個人番号」と「マイナンバー」は同じです。

この時に郵送で住民票の住所に送られてくるカードを「通知カード」と言います。通知カードには個人番号(マイナンバー)が記載されていますが、この通知カードを受け取った後に自ら交付申請をしないとマイナンバーカードは発行されません。

何らかの理由(転居など)でこの「通知カード」を受け取る事ができなかった方や紛失してしまった方は「マイナンバー記載の住民票の写し」を住民票が登録されている市区町村の役場などで取得する事ができるので個人番号(マイナンバー)を確認する事ができます。

「マイナンバーカード」をまだお持ちでない方はこの機会に作成することをオススメします!マイナンバーカードはオンライン申請でできますが「マイナンバーカード交付申請」をしてから実際にカードが手元に届くまで1ヶ月程度かかる場合もあるようなのでお急ぎの方は役所に出向き「マイナンバー記載の住民票の写し」を取得する方が早い可能性があります。

開業届提出のための本人確認書類

- マイナンバーカード

- 運転免許証 / 運転免許経歴証明証

- 健康保険証

- パスポート(旅券)

- 在留カード・特別永住者証明書

- 身体障害者手帳

- 国民年金手帳

- 小型船舶操縦免許証

などの書類が必要になります。

【開業届提出|各項目の確認】

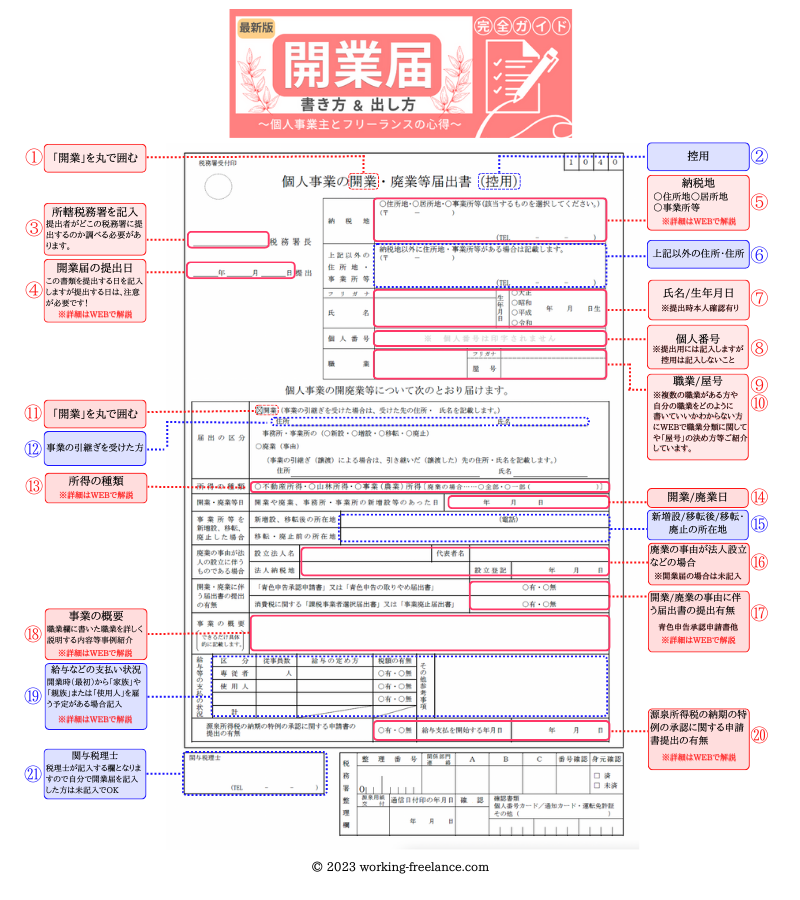

① 開業届「個人事業の開業・廃業等届出書」の書類

「個人事業の開業・廃業届出」書を見ていただくと開業・廃業兼用となっていますので今回は開業を丸で囲み「個人事業の開業届出書」とします。

②開業届「個人事業の開業・廃業等届出書」提出用と控用の違い

開業届は「提出用」と「控用」と2種類用意し提出用は管轄の税務署へ提出、控用は自分の保存用とします。用紙に記入して提出する場合はは個人番号(マイナンバー)を記入しますが控用には特に記入する必要はありません。

③ 提出先である税務署名を記入します。

提出先税務署の所在地などを調べたい方は郵便番号・住所で税務署を調べる事ができます。

④ 開業届提出日

開業届提出日は「事業の開始の事実があった日から1カ月以内」と決められているため開業届を提出する日付は基本的に開業後1ヶ月以内となります。

ただし様々な理由により開業届を1ヶ月以内に提出出来ていないケースもあるかと思いますが1ヶ月をすぎて提出しても罰則はありません。

税務署で提出した証拠として受付した時に押される印鑑(収受印)の日付は、提出したその日にしかなりません。仮に提出日を提出したその日以外にして、税務署が受付してくれたとしても収受印は提出したその日の日付が押印されます。

⑤ 納税地の場所はどこか?住所地 / 居所地(きしょち) / 事業所等

納税地の欄には住所地 / 居所地 / 事業所等という3つの項目があります。

原則として納税地は生活の拠点となる所(個人の生活の本拠)ですがその判定は「客観的事実によって判定する」ことになっています。

人によっては住民登録している所に必ずしも住んでいるとは限りませんので基本的に納税地は住んでいる住所を書くと言うことになります。

ただ新居に引っ越しをしたばかりで本人確認書類が運転免許証でまだ住所を変更していない場合などは本人確認書類(この場合は運転免許証)と納税地住所が違うと言うことになります。

税務署に確認したところ開業届の受付はしてくれる(開業届提出可能)そうですが後日確認させていただくことになる場合もあるとのことです。

もし納税地の住所と本人確認書類住所が違っている場合は事前に住所変更などしておくとスムーズに提出ができ後々確認などの問い合わせを受ける事もなくなりますので事前に準備しておくことをオススメします。

居所地(きしょち)とは?〜納税地の場所〜

国内に住所を持たず海外に住んでいる方などが活動するための拠点としている場所等を指します。例えば海外に住んでいて日本に別荘があり日本での活動拠点がその別荘だった場合は居所地を選択し別荘の住所を記入します。

事業所等とは?〜納税地の場所〜

住んでいる住所とは別に事務所を借りているなどで、何らかの理由がありその事務所の場所を納税地としたい場合に選択して事務所住所を記入します。

納税地の場所を「事業所等」にした場合、別途「所得税・消費税の納税地の変更に関する届書」を提出する必要があります。

所得税・消費税の納税地の異動又は変更に関する手続

業務上事業所がある住所を納税地にしたい場合など特別な理由がない限り納税地を事務所住所にする理由はないかもしれません。

納税地のTELはどうする?

電話番号は固定電話の他スマホの番号を記入しても問題ありません。

バーチャルオフィス|登録!電話転送 ナレッジソサエティ⑥ 上記以外の住所地・事業所等

納税地を住まいの住所にした方で店舗や事務所など別の住所がある場合はその住所を記入します。特にない店舗や事務所などがない場合は未記入で大丈夫です。

また④で納税地を店舗や事務所の住所にした場合は住まいである自分の住所をここに記入します。

⑦ 氏名・生年月日

自分の名前と生年月日を記入します。

尚令和3年4月1日以降、税務署長等に提出される申告書等は押印を要しないこととされたのでこの書類に関しての押印は必要なくなりました。(国税庁HP:一部を除いて)

書類によっては「印」のマークがついているものもありますが「押印」の必要はありません。また印鑑を押したからといって特に問題になる事もありません。

⑧ 個人番号

個人番号(マイナンバー)を記入する項目になります。

税務署窓口で提出する場合は税務職員に本人確認書類と合わせて個人番号(マイナンバー)の確認をしてもらいますが、確認が済その場で書類を提出すれば個人番号(マイナンバー)を記入しなくても提出はできてしまうそうです。(受け取ってもらえるとのこと:税務署窓口調べ)

例え税務署であっても個人番号(マイナンバー)はとても重要なものなので他の方に知られる事を極力減らしたい方は少し考えてみてもいいかもしれません。

窓口に提出した時のリスク!?軽減を考えたい方は未記入でもいいかもしれません。。(決して未記入を進めているわけではありません)

特別な理由がなければ素直に記入して提出するようにしましょう!

⑨ 職業 / 屋号における職業欄はしっかり書くべき?

複数の職業で収入がある場合はどうする?なんて悩まれる方もいると思いますが、参考になる分類表があるので1度見ておくと良いかと思います。

東京都主税局の個人事業税によると第1種事業税、第2種事業税、第3種事業税と三つに分類されています。「法定業種と税率」総務省にある「日本標準職業分類」も参考になるかと思います。

日本標準職業分類(平成21年12月統計基準設定) 分類項目名

この分類を見ると税率がそれぞれ違いますが開業届の職業欄に書く内容によって税率が変わってくる?と思われる方もいると思いますがそんなことはありません。

開業届を提出した時から事業内容が変わることも…もちろんありますので実際に確定申告する時の内容で判断となります。

では、「未記入でもよいか?」と税務署に確認したところ何か書いてくださいとのことでした。

「法定業種と税率」「日本標準職業分類」にない項目でも書いてあれば良いと言うことになります。

書き方の決まりは特にありません。。

例えば、、、「金魚すくい屋」とか.. 「靴磨き屋」とか…

⑩ 屋号 / 開業届における屋号の決め方!

屋号とは?個人事業主が事業をする上で使う事業用の名称のことになります。屋号は必ずつけなければいけない訳ではありませんが事業内容をイメージできる屋号を持つことにより認知されやすくなったりブランドとしての役割を果たす事もあります。

店舗を運営をするような事業などでは店舗名として屋号を使用するケースがあります。

ネイルサロン〇〇とか.. クリーニングの〇〇とか.. 〇〇焼肉店など。

もし開業届を提出するときにまだ屋号が決まっていない場合は屋号欄を未記入にしても受け付けしてくれます。(提出できます。)

ただし屋号付きの銀行口座を作りたい場合は決めておくと良いかもしれません。

屋号付き銀行口座を作る場合は銀行で本人確認や開業届の確認をする事があります。ただ開業届に屋号が書いていないからといって口座が作れないと言うことではありません。

銀行によって対応も違うため屋号付きの口座を開設したい場合確認してみると良いでしょう。

また開業時まだ電話番号がない場合もあるので必ず記入しなければいけないわけではありません。事業用にこれから回線を開通したい場合などもありますので未記入でも受付はしてくれます。

バーチャルオフィス|登録!電話転送 ナレッジソサエティ提出する開業届の個人番号は法的には記入しなければいけない項目ではありますが…

書いていない(記入していない)開業届を提出しても受付てはくれるとのことです。(ただ本人確認と合わせてマイナンバーの確認がありますので確認できた上で敢えて書かかずに提出の場合。)

また書いていないことによる罰則も今のところ無いようです。

平成25年5月31日公布、平成28年1月1日よりマイナンバー制度始まったので、それ以前に提出した人はマイナンバーそのものがありませんでした。個人番号そのものが無いので書いていないということになります。

⑪ 届出の区分 / 開業届

チェック項目にもある通りここは開業と廃業の二つがありますが今回は開業を丸で囲むかチェックをつけます。もし事業の引き継ぎを受けた場合はその方の氏名・住所を記入します。

⑫ 届出の区分 / 廃業

廃業するときに記入する項目となりますので「開業」される方は未記入となります。仮に法人化するなどの理由により個人事業主を「廃業」することになった場合はこの箇所に記入する項目があるので覚えておくといいかもしれません。

⑬ 所得の種類 / 開業届

不動産所得 / 山林所得 / 事業所得の3つの項目がありますので不動産所得、山林所得以外は事業所得を丸で囲むかチェックを入れます。

1.不動産所得

[国税庁HP]

不動産所得とは、次の(1)から(3)までの所得(事業所得または譲渡所得に該当するものを除きます。)をいいます。

(1)土地や建物などの不動産の貸付け

(2)地上権など不動産の上に存する権利の設定および貸付け

(3)船舶や航空機の貸付け

2.山林所得

[国税庁HP]

山林所得とは、山林を伐採して譲渡したり、立木のままで譲渡することによって生ずる所得をいいます。ただし、山林を取得してから5年以内に伐採または譲渡した場合は、山林所得ではなく事業所得か雑所得になります。また、山林を山ごと譲渡する場合の土地の部分は、譲渡所得になります。

3.事業(農業)所得

[国税庁HP]

事業所得とは、農業、漁業、製造業、卸売業、小売業、サービス業その他の事業を営んでいる人のその事業から生ずる所得をいいます。

⑭ 開業・廃業日等 / 開業届

開業・廃業日等の日付には注意や考えるべきことがあります。

大前提として開業届の提出日は、所得税法 第229条 開業等の届出により「開業の事実があった日から1ヶ月以内」と定められていますが開業してから1ヶ月を過ぎて提出しても罰則はありませんし提出すれば税務署で受け取ってくれます。(2022年7月税務署調べ)

ただし提出日はその書類を提出した日以外には出来ないようになっています。

リンク→ 開業届はさかのぼって提出できるのか?に答えます!

開業届を出すときに考えておく事に「青色申告にするか白色申告にするか」があります。青色申告にする場合は「青色申告承認申請書」を提出しなければいけませんが「青色申告承認申請書」には提出時期が定められています。

[国税庁HP] つまり事業を開始した日から2ヶ月以内となりますので開業届に書いた「開業届や廃業、事務所事業所の新増設などがあった日」の日付から2ヶ月以内が「青色申告承認申請書」の提出期限となります。

例)令和4年 7月 7日 → 令和4年 9月 7日

2ヶ月以内が「青色申告承認申請書」の提出期限ですが期限を過ぎても「青色申告承認申請書」は提出できますが適応期間が変わってきます。

⑮ 事業所等を新増設、移転、廃止した場合

新規で開業した場合はこの項目は未記入でOKです。

⑯ 廃業の事由が法人の設立に伴うものである場合

新規で開業した場合はこの項目は未記入でOKです。

⑰ 開業・廃業に伴う届出書の提出の有無

開業届を提出する理由の1つに青色申告を申請し節税できるというメリットがあります。

開業届と「青色申告承認申請書」も一緒に提出する場合は「有」にチェックを入れて提出します。事業継承などで青色申告だった方が青色申告を辞めたい場合は「青色申告の取りやめ届出書」にチェックを入れます。

消費税に関する「課税事業者選択届出書」又は「事業廃止届出書」に関して

消費税を納めなければいけない事業者は「課税事業者」と言い消費税を納めなくても良い事業者は「免税事業者」と言います。

どちらになるかは判定期間やその基準などがありますが今回新規で開業される方は基準となる判定期間(2年前の売上等)が新規でそもそも無いので提出が不要ですが今後2023年にはじまるインボイス制度により「課税事業者選択届出書」を提出して課税事業者になっておく必要があるケースもあるので見極めも必要となってきます。

2023年インボイス制度で選ぶ「課税事業者」「免税事業者」

⑱ 事業の概要

職業欄に書いた職業を詳しく説明する内容や今後収益が見込める事業内容を書いおけばOKです。

特に決まりはありませんが客観的にみてわかるような内容を記入しましょう。

また必ず書かなければいけないということでもありませんし書いた内容以外の事をして収益が上がったとしても問題になることはありません。

⑲ 給与等の支払いの状況

給与等の支払いの状況には専従者と使用人という項目があります。

専従者とは?主に「家族従業員」のことを指しますが具体的には生計を一緒にする配偶者やその他の親族(親兄弟子供等)の事です。

子供の場合はその年の12月31日で15歳以上であることなども条件になります。他にも1年を通して6ヶ月もしくは従事できる期間の半分以上を専ら従事しているといったことも専従者の要件となります。

従事員数は「家族従業員」として働く人がいればその人数を記入します。

給与の定め方は「月給」「日給」「週給」「時給」他ボーナスなど支払い方法を記入します。「税額の有無」に関しては、開業届を提出する個人が雇う専従者又は使用人に対して源泉徴収をするかしないかのチェックになります。

原則として国税庁HPにある「給与所得の源泉徴収税額表」(毎年更新されるPDF)を元に源泉徴収(事業者による天引き)する形になります。

しかし「給与所得の源泉徴収税額表」では88,000円以下の場合税額は0円です。では月額88,000円以下の場合は源泉徴収しなくても良いのでは無いかと思われますがそうではありません。

税額88,000円以下であっても給与に対して(所得税+復興特別所得税)3.063%の源泉徴収をすることになっています。

しかし「扶養控除等申告書」の提出を受けた場合は、月額88,000円以下でも源泉徴収の必要がなくなるので徴収してはいけません。

以上のことを踏まえて「税額の有無」のチェックを付けなければなりません。

この「扶養控除等申告書」の提出期限は毎年最初の給与支払日までとなっています。事業者としてこの内容を専従者又は使用人に説明した上で必要な人には提出してもらうよう案内しましょう。

使用人とは?専従者以外の人を指します。

⑳ 源泉所得税の納期の特例の承認に関する申請書の提出の有無

源泉徴収とは?給与や報酬を支払う事業者が専従者や使用人(従業員等)に代わって国に収める税金を一定の割合で毎月預かり(天引き)翌月10日までに事業者が納付することになっています。

つまり事業者は毎月の給与から天引きした専従者や使用人の税金を翌月10日までに税務署に納付するということです。

しかし毎月納付するのは大変なので特例として事業者が「源泉所得税の納期の特例の承認に関する申請書」を提出した場合、半年ごとにまとめて納付することができるようになります。(毎月納付から年2回納付にする事ができます。)

事業者が開業して最初から給与を支払う場合は開業届と合わせて「源泉所得税の納期の特例の承認に関する申請書」も提出することをおすすめします。

給与支払いを開始する年月日

「源泉所得税の納期の特例の承認に関する申請書」を提出する場合など、すでに最初の給与支払いが決まっている場合は支払日を記入します。

まだ支払日が決まっていない場合は、未記入でも大丈夫ですがタイミングによっては「源泉所得税の納期の特例」を受けられる時期がずれることもありますので注意が必要です。

税務署に聞いてみた!

では開業届提出時に給与支払日が決まっていない場合で且つ「源泉所得税の納期の特例の承認に関する申請書」を開業届と同時に提出したい場合は「給与支払いを開始する年月日」はどうすればいいか?というと…

未記入にして空いている余白に「支払日未定」と記入して提出すれば最初の給与支払い時から「源泉所得税の納期の特例」の適用が受けられるとの回答をいただきました。

ただ税務署によては対応が違うかもしれないので確認しておきたい方は提出予定の税務署窓口に確認することをおすすめします。

㉑ 関与税理士

開業届を税理士に依頼し作成してもらった場合は税理士が記入する欄となりますので未記入でOKです。

開業届提出|開業届提出の費用は?適切な期間や時期タイミングとは?

開業届提出の費用|開業届はいくら?費用0円の開業!?

実は開業届を提出する事に対して費用は全くかかりません。

開業届「個人事業の開業・廃業等届出書」は役所に出向けば用紙も無料で手に入れる事ができますし国税庁HPから無料ダウンロードする事も出来ます。

「個人事業の開業・廃業等届出書」を入手して記入し窓口に直接持っていけば費用はかかりません。

しかし郵送で送る場合は切手代などの費用と「開業届の収受印がある」控えを送ってもらうために返信用封筒を同封しておく必要があります。

「開業届の収受印」とは?この収受印(シュウジュイン)は税務署が押した印(印鑑のこと)になりますが、この収受印付き開業届の控えを自分で保存しておくことがとても重要になります。

この「収受印付開業届の控え」がないと後々面倒な事になる場合があるからです!

開業届と一緒に出すもの|出しておく書類とは?必要な申請書類まとめ

開業届を提出し個人事業主になる手続きの時に開業届と可能であれば一緒に提出しておいた方が良い書類がいくつかあります。

開業届と一緒に出すもの!開業届と同時に提出しておくと良い書類とは?

- 事業開始等申告書(個人事業税)

- 所得税の青色申告承認申請書

- 青色事業専従者給与に関する届出書

- 源泉所得税の納期の特例の承認に関する申請書

「開業するときに提出する書類ってこんなにあるの〜」と思われた方!開業時に顧問税理士を検討されている方はそのまま税理士に相談されると良いかと思いますが…

ちょっと待ってください!税理士に依頼すれば当然費用がかかってきます。

開業初月から大きな売上が見込めて年間で数千万円〜の規模になるような方は税理士に依頼することをおすすめしますが小さな規模で始められる方や副業として開業する方などはなるべく費用をかけたくないと思うのは当然の事ではないでしょうか?

実は、ご紹介した開業届を含む5つの書類は全ての人が必要なわけではなく、人によって必要な提出書類は変わってきます。また記入する項目も人によって違いがあります。

開業届と一緒に提出すると良い書類の内容はある程度理解する必要があるとは思いますが、もっと簡単に開業届と合わせて自分に必要な提出書類が作れる無料ツールがあります!

質問に答えていくとわずか数分で必要な書類が出来てしまうと言う神ツール!

何度かご紹介していますがもちろん無料です→「開業届マネーフォワード![]() 」

」

オススメはすでにご紹介している「開業届の書き方|開業届の入手~提出までに必要な書類と準備!」をさっと流し読みしていただいて無料ツールの「開業届マネーフォワード![]() 」で各届出を作成する事です。

」で各届出を作成する事です。

費用0円の開業!個人事業主に税理士は必要or不要?

少し手間はかかりますが開業届と一緒に提出する書類は無料ツールを使って自分で作成し管轄の税務署に持参すれば0円で出すことが出来ますのでチャレンジしてみてはいかがでしょうか?

開業届を提出し個人事業主となった後に所得が48万円以上になった場合は「確定申告」が必要になります。

逆にいうと所得が48万円以下は「確定申告」はしなくても良いという事になります。(48万円以下でも様々な支援や補助を受けたい場合等状況によっては確定申告をした方が良い)

この確定申告をするタイミングで税理士に依頼するかどうか検討される方も多いとは思いますが日々の経理が煩雑であったり売上が大きく税務相談が必要だと感じた場合は税理士への依頼を検討する事をオススメします。(事業規模や税務相談などがあるかどうかで税理士が必要か不要か検討など)

とは言え…個人事業主が小規模で事業をはじめる場合、税理士を検討するのは少し先になるケースが多いのではないでしょうか…

また税理士などの専門家に依頼する事なく全て1人でこなすという個人事業主の方も少なくありません。

開業届を出す適切なタイミングや時期を考える必要がある!

「開業届を出す適切なタイミングはいつか?」と尋ねられたら何て答えますか?

「思い立ったら吉日?だからすぐに出してしまえ〜」っていう考えもあるかと思いますがここは少し立ち止まって考える必要があります!

開業届提出のデメリットでもお伝えした通り「扶養の問題」と「失業保険(雇用保険)」に関して該当する方は特に注意が必要です。

また同じように開業届と一緒に提出する書類においても適切なタイミングというものがあります!

事業開始等申告書(個人事業税)とは?開業届との違い!

事業開始等申告書とは?どんなものなのか開業届との違いを説明すると…

開業届とは個人が国(税務署)に対して開業したことを知らせる書類になりますが、事業開始等申告書は個人が事業を開始したことを地方(都道府県税事務所)に知らせる書類となります。

どちらにも(税務署/都道府県税事務所)「税」の文字がある通り税金を管理する場所が国と地方とで分けられているため国税に関しては管轄が税務署で地方税に関しては管轄が都道府県事務所となっているためです。

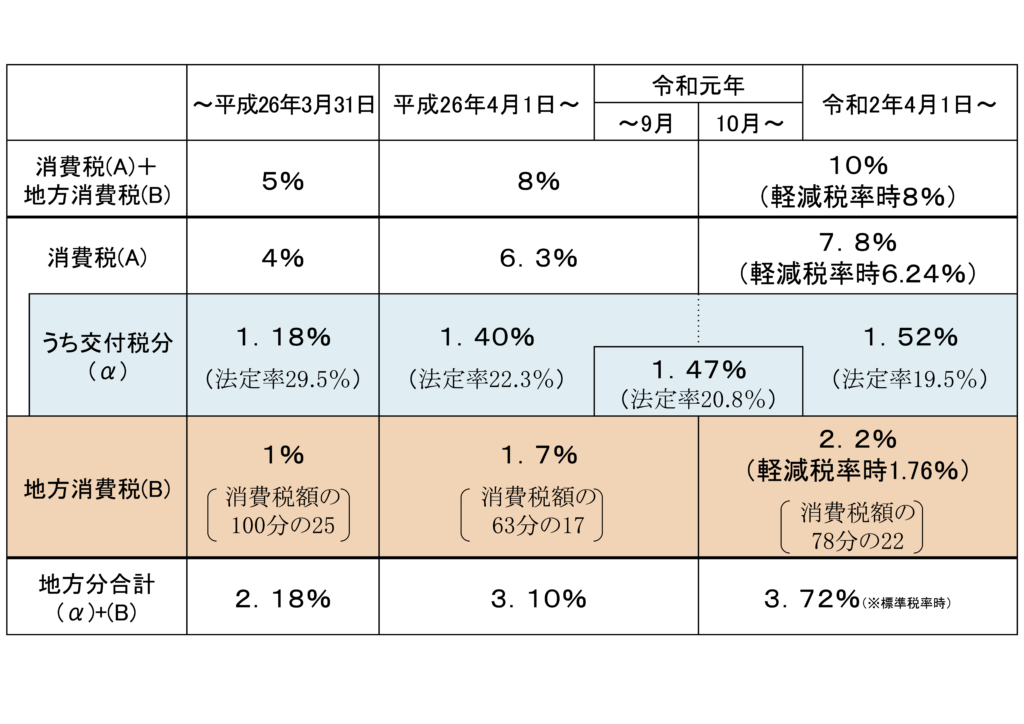

消費税も内訳は国税と地方税に別れているのをご存知だろうか?

2023年1月現在10%である消費税の内訳は7.8%が国税(消費税)で2.2%が地方税(地方消費税)

消費税・地方消費税の税率が次のとおり引き上げられました。

| 令和元年 年9月30日まで | 令和元年 10月1日から | |||

| 消費税・地方消費税の合計 | 8% | 10% | ||

| 内訳 | 消費税(国) | 6.3% | 7.8% | |

| 地方消費税(地方) | 1.7% | 2.2% | ||

- 消費税:国税として国の収入になります。

- 地方消費税:県税として県の収入となりま、その2分の1は市町村に交付されます。

税金の管轄が国と地方で別れているため開業届(国 / 税務署)を出した後は事業開始等申告書(地方 / 都道府県税事務所)を出す事になっています。

事業開始等申告書も開業届と同様、罰則はないため提出しなくても処罰される事はありません。

開業届を出すことに関して人によっては少なからずデメリットとなる事がありますが、メリットの方が大きく事業をはじめられる方の多くは開業届を提出する事になる場合がほとんどではないでしょうか?

しかし事業開始等申告書の提出はどうでしょうか?

結局のところ事業開始等申告書を提出する適切なタイミングとは?開業届と同時に提出する事ではないでしょうか?後で事業開始等申告書を提出するくらいなら開業届と同時に提出する事をオススメします。

事業開始等申告書を出していない!出さないとどうなる?

事業開始等申告書を出さない事によるメリットデメリットとは?

- 質問1:開業届を提出した後に事業開始等申告書を提出していない場合何か罰則はありますか?

-

回答1:特にありません。

- 質問2:逮捕されたり罰金を取られたりすることもないんですよね?

-

回答2:はいありません。

- 質問3:開業届を数年前に提出しましたが事業開始等申告書を提出したかどうか?記憶が定かじゃないんですが自分が提出したかどうか調べる事はできますか?

-

回答3:提出が1年以内でしたら調べることもできますが数年前だと記録が残っているかわかりませんので難しいかもしれません。

- 質問4:事業開始等申告書をださない場合と出した場合で違いはありますか?

-

回答4:事業開始等申告書を提出しない場合、納付する税金がある方は提出した場合よりもお知らせが早く届く事になるかとおもいます。

結局のところ「事業開始等申告書」を提出するメリットは納付する税金のお知らせが早く届く事くらいです。どうしても納付する税金のお知らせを早く受け取りたい方にとってはメリットになるのかもしれません。。。

しかし「事業開始等申告書」は仮に提出していなくても納付する税金がある場合はお知らせが届きますので結果は提出していてもしていなくても同じになります。

デメリットは納付する税金がある場合はお知らせが届くタイミングが遅くなるということのようです。

とは言え… 提出することになっていますので「開業届」と同時に「事業開始等申告書」を提出することをお勧めいたします。

青色申告承認申請書とは?提出のタイミングや白色申告について知る!

青色申告承認申請書とは?正式な書類名称を「所得税の青色申告承認申請書」と言います。

開業届を提出することのメリットに「最大65万円の青色申告特別控除が受けられる」ことを紹介しましたがこの「所得税の青色申告承認申請書」を提出していないと白色申告の提出しか認められていないため青色申告の様々なメリットを受ける事ができません。

2014年(平成26年)1月に税法改正が行われそれまでは白色申告では所得300万円以下には不要であった記帳や帳簿の保管が義務付けられた事によっり記帳し帳簿を保管しなければいけなくなったので白色申告の大きなメリットがなくなりました。

青色申告と白色申告では記帳方法の違いなどがありますが現在は多くの方が会計ソフトを使用するようになり簡単な入力で青色申告できるので税制上優遇されている青色申告のメリットをうける事が賢明です。

青色申告承認申請書の提出のタイミングは開業届と同時に出すことで初年度から「最大65万円の青色申告特別控除が受けられる」ので提出される方は同時に提出するようにしましょう!

青色事業専従者給与に関する届出書とは?家族給与が経費になる!?

青色事業専従者給与とは?どう言うものかというと、開業届と青色申告承認申請書(青色事業専従者給与に関する届出・変更届出書)を提出し個人事業主となった方が「家族に対して支払った報酬を経費に出来るようになる!」と言うものです。

大前提として…

- 開業届を提出し個人事業主となること

- 青色申告承認申請書を提出し青色申告すること

- 青色事業専従者給与に関する届出書を提出すること

上記の三つが最低限必要になります!

青色事業専従者給与の提出タイミング!

開業当初から家族に事業を手伝ってもらう予定のある方は「開業届」「青色申告承認申請書」「青色事業専従者給与」を一緒に提出し青色申告の特典をフル活用し控除を受けるようにしましょう!

ただし提出の際の注意点などはよく理解するようにしておく必要があります。

源泉所得税の納期の特例の承認に関する申請書とは?意味を知る!

個人事業主が家族(青色事業専従者給与)や他の人に給与や報酬を支払った場合、源泉所得税として所得税分をあらかじめ差し引いて(天引きして)預かっておく事を「源泉徴収」と言います。

個人事業主が預かった源泉徴収(所得税分)は税務署に納める義務があり納付期限が定められています。

給与や報酬を支払い源泉徴収したら原則翌月10日までに納付する必要があり、期限を過ぎると延滞税が課税される事になります。

仮に毎月給与や報酬を支払う場合、預かった源泉徴収(所得税分)を翌月10日までに税務署に納めなければいけませんので年12回の納付が必要になります。

毎月納付するのは手間もかかり大変です。

そこで!「源泉所得税の納期の特例の承認に関する申請書」を提出する事により毎月納める納付を年2回で済ませることが出来るようになります。

書類を提出した場合の納付期限は下記の通りです。

| 源泉徴収の時期 | 納税期間 |

| 1月から6月までに源泉徴収した所得税 | 7月10日 |

| 7月から12月までに源泉徴収した所得税 | 翌年1月20日 |

源泉徴収をされる方は事務的手間を減らす意味でも特例を受けることをオススメします。

この「源泉所得税の納期の特例の承認に関する申請書」を提出していない場合は、毎月1回(年12回)源泉徴収した分を税務署に収めなければいけませんが申請書を提出していれば上記の表にある通り年2回の期日までに納めることになります。

申請書を提出せずに源泉徴収をして翌月10日までに源泉徴収(所得税分)を税務署に納めていなかったり、申請書を提出した場合でも年2回の納税期間内に源泉徴収(所得税分)を税務署に納めていなかった場合は延滞税などの余計な税金がかかることもありますので注意が必要です。

余計な税金を支払いたくない方は期日を守るように心がけましょう!

開業届の書き方と出し方!まとめ

開業届の書き方や出し方を網羅的に紹介しましたが、人によってすべての情報が必要な訳ではありません。自分に必要な情報をピックアップして頂き是非活用してください。

また、各項目でさらに詳しく記事を書いたリンクも必要な方は是非見ていただければ幸いです。

この記事を参考にしていただければ自分ひとりで開業届を提出することができるかと思いますが、何度かお勧めしている無料ソフト「開業届マネーフォワード![]() 」でならさらに簡単です。

」でならさらに簡単です。

コメント